ビジネスを長期的に経営するためには、「資金調達」を上手にしないといけません。

ただビジネスには好調のときもあれば、不調のときもありますので資金が足りなくて困った状況を経験した方は多いですよね。

資金調達と言えば、誰でもまず銀行融資が思い浮かびます。

ただ銀行融資は、

- 信用力がないと審査を通過できない

- 審査に時間が多く必要

になり信用がない会社やフリーランス、個人事業主にはハードルが高い資金調達法ですよね。

そんな資金調達にお悩みの方には、近年増加している新しい資金調達法の「ファクタリング」がおすすめです。

この記事では、ファクタリングについてやメリット・デメリット、他にもおすすめファクタリング会社の紹介をしています。

ぜひ資金繰りにお悩みの方は、最後までご覧ください。

目次

おすすめのファクタリングサービスを比較してみました

今回紹介するおすすめのファクタリングサービスについて、手数料や入金スピード、オンライン完結できるかなどを比較しました。

次の章から詳しく解説しますが、各社の特徴をざっくりと確認しておきましょう。

ファクタリングとは?

ファクタリングサービスとは、未回収の売掛債権を買取して現金化してくれるサービスです。

通常業種により売掛から入金まで何ヶ月もかかるケースがありますので、多くの会社が資金繰りに悩まされています。

その悩みを解決してくれるのが、ファクタリングサービスです。

ファクタリングにより最短即日で、売掛金を現金化することが可能になりますので大幅に会社のキャッシュフローを改善することが可能です。

また万が一取引先が倒産しても、貸倒れリスクを回避できる新しい資金調達法として近年注目されてきています。

ファクタリングに興味がある方は、次の章でファクタリングの種類について解説しますので、確認してみてください。

ファクタリングには、大きく取引方法が2つあります。

取引方法には、

- 2社間ファクタリング

- 3社間ファクタリング

の2つになります。

ファクタリングを利用する前に、種類について覚えておきたいところです。

そこで、ここからはそれぞれのファクタリング取引方法について、詳しく解説していきます。

1つ目は、2社間ファクタリングです。

ファクタリング会社と利用者の2社で完結します。

売掛先に知られずに早く売掛金を現金化することができ、最短即日に利用可能なファクタリングです。

デメリットは、3社間ファクタリングよりも手数料が高いことです。

2つ目は、3社間ファクタリングです。

ファクタリング会社と利用者、売掛先の3社で完結します。

売却先も関わりますので、資金調達までに時間が必要なのがデメリットになります。

そのため早急に資金調達したい方は、2社間ファクタリングを利用しましょう。

メリットは2社間ファクタリングよりも、手数料が安いことです。

それぞれ自社の状況に合う、最適なファクタリングの種類を選択してください。

最初に結論をお話しすると、ファクタリングは法律違反ではありません。

ただファクタリングで2社間なのか、3社間なのかにより準拠法が変わります。

ファクタリング自体は違法ではありませんが、結論として3社間ファクタリングを売却するのではなく、貸付の形で尚且つ手数料が15%以上のみ違法になります。

基本ファクタリングは貸金業ではありませんので、貸付の形になるとファクタリングではありませんので注意しましょう。

また経済産業省など国でもファクタリングの普及には、現在力を入れている状況です。

その効果もあり、近年では国内市場に新しい資金調達法として浸透してきています。

ファクタリング5つの仕組み

ファクタリングサービスには、代表的な5つの仕組みがあります。

それぞれのファクタリングサービスに違いがあり、

- 買収ファクタリング

- 保証ファクタリング

- 一活ファクタリング

- 国際ファクタリング

- 医療ファクタリング

の5つになります。

それぞれのファクタリングサービスについて、順番に紹介していきますね。

通常ファクタリングと言えば、買収ファクタリングです。

売掛債権をファクタリング会社に売却しすることで、取引に手数料は必要ですが、早期に現金化することができます。

担保や保証人は必要ないところが、銀行融資と違い近年増加している資金調達法です。

保証ファクタリングは、信用力が低く貸倒れリスクがある取引に有効なファクタリングです。

万が一売掛先から売掛金が回収できないときに、保証会社が代わりに売掛金を支払いしてくれますので安心です。

資金調達が目的でなく、信用力が低い取引先との取引で、売掛金の貸倒れリスク回避で使用すると損をしないでしょう。

一活ファクタリングは、信用力が高い企業が導入できる手形の代わりに利用するケースが多いです。

金融機関が売掛金を保障してくれまして、金融機関と取引先を含む3社間ファクタリングで取引されます。

メリットは、代金の支払いを先延ばしできる手形を導入できることと、通常手形発行時に必要な印紙税が不要なことです。

また事務手続きも、一活ファクタリングには不要です。

国際ファクタリングとは、国内にある会社が海外企業との取引に使用するファクタリングです。

海外企業との取引を国際ファクタリングを使用することで、安心して行うことができます。

またメリットとして海外企業の売掛債権を確実に回収できたり、取引先の与信調査にもなります。

医療ファクタリングは、診療報酬債権を早期に現金化できる医療機関のためのファクタリングです。

主に医療機関とファクタリング会社、社会保険診療基金または国民健康保険国保連合会と3社間で取引されます。

医療ファクタリングのメリットには、償還請求権がないことや国の機関になりますので審査が厳しくないことです。

逆にデメリットとして、手数料が高いことが上げられます。

ファクタリング会社の選び方

ファクタリングサービスについて解説してきましたが、

どのようにファクタリング会社を選べばいいの?

と思った方も多いのではないでしょうか。

この章では、ファクタリング会社の選び方を4つのパターンで紹介します。

結論としては

- 手数料が安い

- 償還請求権がない

- 入金スピードが早い

- 会社に信頼性がある

の4つのパターンで選ぶのがおすすめです。

通常ファクタリングを利用すると、売却した売掛債権から手数料を差し引いた金額が入金されます。

そのため、少しでも多く資金調達するなら、少しでも安い手数料で利用できるファクタリング会社を選びましょう。

ファクタリング会社の手数料は会社により幅があり、安いところだと1%からありますが高いところになると20%にもなります。

手数料は審査で変わるケースもありますので、1社でなく数社に審査申し込みをするのがおすすめです。

ファクタリング会社を選ぶときには、償還請求権がない会社を選びましょう。

償還請求権とは、売掛金がトラブルや倒産などから回収できないときに、代わりに利用者が支払いをしないといけない権利のことです。

償還請求権がないと、万が一売掛金が回収できないときでも、支払いするリスクがないため安心して契約できます。

逆に償還請求権があるファクタリング会社は、審査が基本甘かったりしますが、売掛金が回収できないときに返還しないといけませんので注意が必要です。

ファクタリング会社により入金に必要な日数は異なります。

そのため自社が資金調達したい日数よりも、入金スピードが早いファクタリング会社を選びましょう。

ファクタリング会社のなかには、審査が可決すれば即日入金してくれるところもあります。

またファクタリング会社により、審査に必要な日数も違いますので、少しでも入金スピードを早くするために複数の会社に申し込みするのが安全です。

ファクタリング会社を選ぶときは、信頼性も非常に大事です。

なかには悪徳ファクタリング会社や、審査や取引もずさんな会社があることは事実です。

そのため信頼のおける基準として、具体的に手数料や債権の限度額が明記されている多くの取引実積、お客様の取引事例があるなど安心して契約できるファクタリング会社と契約しましょう。

また契約する前には、ファクタリング会社の公式ホームページや口コミを確認することも大事です。

ファクタリングサービスの確認ポイント

ファクタリングサービスの内容は、各ファクタリング会社により異なります。

そのため自社に合う条件が良い、ファクタリングサービスを選ぶことが大事です。

ただ多くの方は、

ファクタリングサービスの何を確認すればいいんだろう?

と悩みますよね。

そこで、この章ではファクタリングの確認ポイントについて解説します。

ファクタリングの確認ポイントは、

- 手数料

- 入金速度

- 利用可能金額

- 必要書類

- 手続きレベル

- 支払期日

になります。

それぞれの確認ポイントについて、詳しく解説しますね。

確認ポイントとして、まず手数料が明記されているか確認しましょう。

ファクタリングでは、売掛債権の額面から手数料が差し引かれた金額を現金化できます。

自社の手数料が提示されるのは、ファクタリング利用を申し込みしてファクタリング会社から査定結果がでたタイミングになります。

また手数料はファクタリング会社ごとで異なり、他にも利用者の信用力などの要素から手数料を決められます。

そのため通常1%~20%の手数料が大半ですが、手数料は必ず申し込み前に確認するようにしてください。

早期に資金調達したいケースがありますので、入金スピードを確認することは大事です。

ファクタリング会社により入金スピードは異なり、即日入金もあれば数日時間が必要なときもあります。

そのため自社が資金調達したい日より、入金スピードが早いファクタリング会社を選びましょう。

近年では、オンラインで申し込みもできるところがあり、対面での審査や書類を郵送しなくても全て完結することができます。

また2社間ファクタリングは利用者とファクタリング会社の合意で完結するため、売掛債権先が取引に加わる3社間ファクタリングよりも入金スピードは早いです。

利用可能金額は、売掛債権よりも高くはできませんがファクタリング会社により利用可能金額は違いますので確認が必要です。

自社が必要な資金調達金額が可能なのか?またフリーランスや個人事業主でなどの小額売掛債権の取り扱いがあるかを確認してみてください。

基本銀行融資と違い会社の規模による限度額はなく、ファクタリング会社ごとに買取可能金額が明記されています。

ファクタリング会社ごとに、必要書類は違いますので必ず確認しましょう。

基本的に必要な書類は、法人になると登記簿謄本や決算書、個人事業主なら本人確認書類や確定申告書になります。

他にも印鑑証明書や取引履歴が記帳されている通帳や、売掛債権を確認できる請求書や契約書も必要なケースが多いです。

そのためファクタリングを申し込む前に、揃えれる必要書類は事前に準備しておくと審査もスムーズに申し込めます。

ファクタリングの申し込み手続きが、簡単なファクタリング会社を選びましょう。

早急に資金調達しなければいけないときに、手続きが難しいと時間が取られますので、その分入金されるまで時間がかかります。

手続きで確認したい部分は、必要書類の少なさや難易度、面談の有無、オンラインで全て完結できるか最低限確認してください。

支払期日はファクタリングを利用した後に、売掛先から入金された売掛金をファクタリングに振り込みする日時のことです。

ただ売掛先がの入金が遅れたりするなど、トラブルがあるとファクタリング会社に入金できないケースもあります。

そのため、売掛先が入金が遅れたときの対応や、支払期日から猶予してもらえる日数など確認しておく必要性があります。

ファクタリング会社おすすめランキング3選

今回紹介する、ファクタリングサービスのおすすめは

- トップマネジメントファクタリング

- NO.1 ファクタリング

- 資金調達プロファクタリング

の3社です。

それぞれのサービスの特徴について、順番に紹介していきますね。

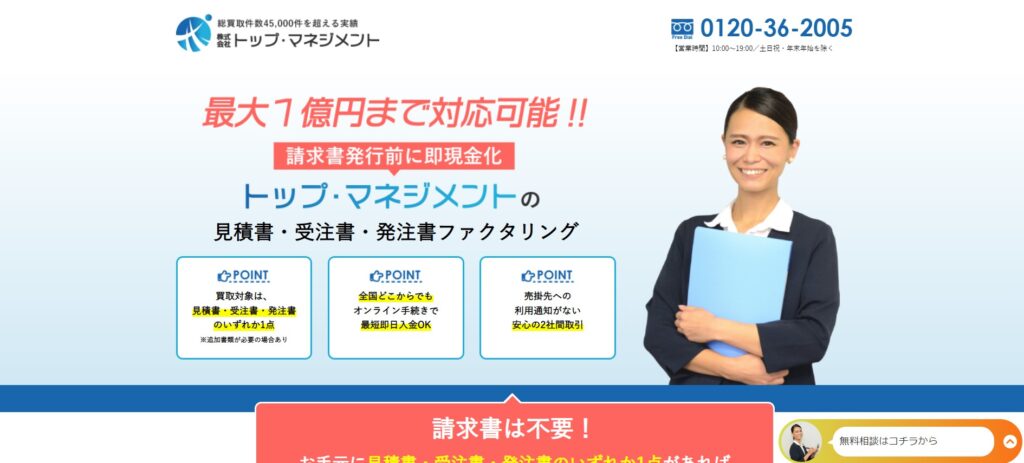

平成21年創業の株式会社トップマネジメントが運営していて、現在まで約45,000件以上の売掛金を買取していますので安心して利用できます。

オンラインファクタリングを利用すれば、申し込みは全国どこからでも完結できますので非常に便利です。

また会社だけでなく、信用力が高くないフリーランスや個人事業主でも利用可能です。

通常のファクタリング商品だけでなく、業種別でファクタリング商品がありますのでファクタリング会社をお悩みなら1度相談してみてください。

また買取可能金額は、最大3億円まで利用できます。

続いて紹介したいファクタリングサービスは、「NO.1 ファクタリング」です。

NO.1ファクタリングは、通常ファクタリングの他にも建設業界に特化したファクタリングもあります。

審査が可決されれば最短即日で資金調達可能になります。

また業界最低水準の手数料が特徴で、1.0~15%になり少しでも安い手数料を希望な方におすすめです。

そのため他社ファクタリング会社からの乗り換えも可能で、内容によっては更なる資金調達ができます。

全国に拠点は、東京以外にも名古屋と福岡にありますが、全国どこからでも24時間オンラインで申し込みは完結できますので時間がない方には非常に便利です。

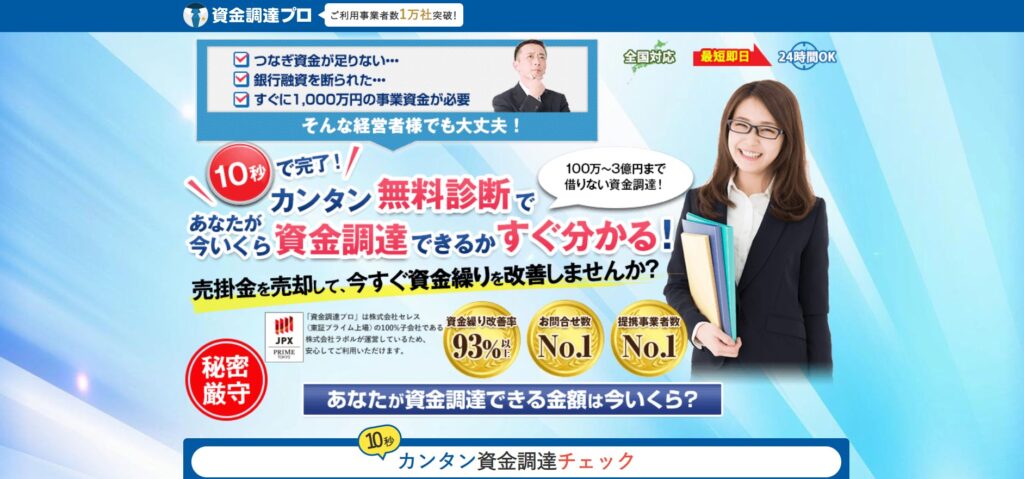

最後に紹介したいファクタリングサービスが、「資金調達プロファクタリング」です。

資金調達プロは、株式会社セレス(東証プライム上場)の100%子会社になる、株式会社ラボルが運営している資金調達に特化したサイトなため安心です。

特徴は、国内に金融機関やファクタリング会社など提携事業者が約1,000社おりますので、自社に最適なファクタリング会社を見つけやすいです。

また資金調達プロを利用して資金繰りが改善されたのが93%以上もあり、ファクタリングのみでなく経営サポートや他の資金調達法も相談できます。

またサイトの無料診断に入力すると、現在いくら資金調達可能かわかりますので非常に便利なのでおすすめです。

フリーランスや個人事業主にも対応していて、最低利用金額が1万円以上で利用できます。

もちろん審査が可決すれば、最短即日入金可能になります。

ファクタリングの利用手順を解説

この記事を読んで頂いているのは、資金調達で銀行融資ではなくファクタリングを利用してみたいと考えていると思います。

ただファクタリングを利用したくても、

ファクタリングの利用手順がわからないので不安

で行動に移せない方もいます。

そのため、ここからは行動に移せる手助けになるように、ファクタリングの利用手順を解説しますね。

利用手順は5つあり、

①ファクタリング会社を選択

自社の売掛金など条件に合うファクタリング会社を数社選択しておきます。

②必要書類を準備

ファクタリング会社により必要書類は違いますので、必要書類が少ない会社を選択して準備します。

③審査申し込み

自社に最適なファクタリング会社を選択するために、数社に見積もりを依頼して好条件のところに審査申し込みをしましょう。

④契約

審査が可決されたら契約します。また時間短縮のためにもオンライン契約することで、早期の資金調達が可能です。

⑤入金

契約時に提示した指定口座に入金されているか確認します。

になります。

ファクタリングを利用するメリット

おすすめのファクタリングサービスを厳選して3社紹介と、利用手順について解説してきました。

この章では、今回取り上げた3社に限らずファクタリングサービスを利用するメリットについて、4つ解説しますね。

4つのメリットは、

- 資金を早く調達可能

- 担保や保証人が必要ない

- 売却先が倒産しても回収義務が不要

- フリーランスや個人事業主でも資金調達しやすい

になります。

ここから、それぞれ4つのメリットについて、詳しく解説しますね。

ファクタリングサービスのメリット1つ目は、資金調達が早くできることです。

国内の企業は、「信用取引」をしているケースが多いため、自社の商品やサービスを販売しても後から売掛金が入金されます。

そのため、企業により販売してから入金になるまでに数ヶ月期間が必要なところもあり、資金繰りが大変な時期もありますよね。

銀行融資で資金を調達できればいいのですが、なかには融資が困難だったり融資が入金されるまでに時間が必要なケースもでてきます。

その点ファクタリングなら、申し込みして早急に審査が可決されれば、最短即日に資金調達することも可能です。

信用取引で入金スパンが長い企業なら、資金繰りが困難なときや急に現金が必要になったりしたときでも、資金調達可能になりますので、非常に便利な資金調達方法と言えるでしょう。

ファクタリングサービスのメリット2つ目は、担保や保証人が必要ないことです。

通常借入や銀行融資なら保証人や担保が必要ですが、ファクタリングには必要ありません。

そのため、契約や審査などに必要な時間も短縮することができますので、銀行融資と比較しても早急に資金調達することができあmす。

ファクタリングサービスのメリット3つ目は、売却先が倒産しても回収義務が必要ないことです。

ファクタリングには「償還請求権」がない契約が大半なため、もし売掛金を取引先から期日までに回収できないときでも、代わりに代金を支払う必要はないです。

万が一売掛先が倒産したケースでも、売掛金の回収義務はありません。

ファクタリングサービスのメリット4つ目は、フリーランスや個人事業主でも資金調達しやすいことです。

ファクタリングサービスは、銀行融資と比較しても必要書類が少ないため、フリーランスや個人事業主には申し込みしやすいサービスです。

銀行融資になると、信用力が関係してきますので審査が下りないケースも少なくありません。

ファクタリングには、フリーランスや個人事業主向けのサービスを提供している会社もあり、銀行融資よりも審査通過しやすいので資金調達におすすめです。

ファクタリングを利用するデメリット

ファクタリングサービスのメリットを解説しましたが、もちろんメリットだけでなくデメリットも存在します。

2つのデメリットは、

- 手数料が銀行融資よりも高い

- 資金調達できるのは売掛金の範囲

になります。

ファクタリングサービスのデメリット2つを把握した上で、自社の状況に合うファクタリングサービスを検討して、申し込みしてみてください。

ここからファクタリングサービス2つのデメリットについて、詳しく解説しますね。

ファクタリングサービスのデメリット1つ目は、手数料が銀行融資よりも高いことです。

銀行融資なら会社の業績や信用力により手数料が1%~10%になりますが、ファクタリングでは比較的銀行融資よりも割高なケースが多く、最大20%の会社も存在します。

理由としては「償還請求権」がない契約なため、最悪売却先が倒産したときの貸し倒れリスクを、ファクタリング会社が代わりにリスクを取っているからです。

ファクタリングサービスのデメリット2つ目は、資金調達できるのは売掛金の範囲なことです。

売掛金をもとに早期現金化してくれるサービスになりますので、売掛金以上の資金調達はできません。

そのため、銀行融資は借りたい金額を審査通過すれば資金調達できますが、ファクタリングサービスでは、必要な金額を売掛金が少なければ借りられないです。

ファクタリングの注意点

ここまでファクタリングのメリットやデメリットを解説してきましたが、ファクタリングサービスについてご理解頂けましたでしょうか?

ここからは、ファクタリング会社と契約する前に覚えて欲しい注意点を解説しますね。

注意点は3つありまして

- 悪徳ファクタリング会社と契約しない

- 契約前に疑問や不安点は確認する

- 契約書類は必ず保管する

になります。

特に早急に資金調達を考えているなら、あせらずに冷静に判断して行動に移してください。

ここから、それぞれの注意点を詳しく解説していきます。

ファクタリングサービスの注意点1つ目は、悪徳ファクタリング会社と契約しないことです。

悪徳ファクタリング会社の特徴には、手数料以外に金利が必要なケースや、売掛先が倒産したときに代わりに売掛金をファクタリング会社に返済するケースがあります。

これらは偽装ファクタリングと呼ばれていて、このような説明があるときには契約しないようにしましょう。

また説明時に、返済や融資などの言葉がでてきたファクタリング会社は悪徳なケースが多く、通常ファクタリングは貸金業ではありませんのでそのような言葉はでてきません。

ファクタリングサービスの注意点2つ目は、契約前に疑問や不安点を確認することです。

ファクタリングサービスだけではないですが、契約する前に契約内容や確認事項が理解できないときには契約してはいけません。

特に早急に資金調達しなければいけない状況になると、契約内容をきちんと確認せず契約してしまいがちですが、そんなときほど冷静に対処することが大切です。

必ず契約するときには、事前に疑問点や不安な点は必ず確認しましょう。

ファクタリングサービスの注意点3つ目は、契約書類は必ず保管することです。

契約書類を保管しておくことで、万が一トラブルが発生したときでも対処することができます。

例えば契約している内容に相違があるケースや、手数料が多く取られたりなど契約書類があれば、冷静にファクタリング会社とも話し合いができます。

そのためトラブルが発生したときでも、不利な立場にはなりません。

今すぐお金が必要ならキャッシングフタバがおすすめ

早急な資金調達にファクタリングサービスは、手続きや審査に時間が必要な銀行融資よりも少ないです。

そのため、近年では利用する方が増加している資金調達方法です。

ただファクタリングは、銀行融資よりも簡素化されてはいますが、必要書類の準備や、審査・入金に時間がかかるケースもあります。

そのため、どうしても今すぐお金が必要なケースなら「キャッシングフタバ」を利用する方法がおすすめです。

キャッシングフタバ3つの強みは

- パソコンやスマホからインターネットで24時間365日受付可能

- 平日16時まで審査が完了すれば、即日振り込みが可能

- お申し込みから返済まで来店不要

になります。

キャッシングフタバのメリットは初めて利用する方のみ利息は30日間無料になりますので、期間内に返済できれば利息が必要ないことです。

ただデメリットとしてキャッシングフタバは、融資額が1万円~50万円の小額融資になります。

そのため多くの資金調達金額が必要な方には、おすすめできない会社です。

ファクタリングは早急な資金調達に最適!

過去の資金調達方法と言えば、銀行融資になり少しでも利息が安い銀行と交渉するしか方法はありませんでした。

ただ近年は、ファクタリングサービスも普及していて銀行融資より手数料が必要でも、早急な資金調達が可能になってきていますので自社の状況に合わせた方法を選択できます。

今回紹介したファクタリングサービスを改めて紹介すると

- トップマネジメントファクタリング

- NO.1 ファクタリング

- 資金調達ファクタリング

の3社が特におすすめです。

ファクタリング会社によりサービス内容が少し異なりますので、各ファクタリングサービスの公式サイトを確認してから、ぜひ自社に合う最適なファクタリングサービスで資金調達しましょう。